Entnahmeplan (Fondsrente)

Kennen Sie den Unterschied zwischen einer Rentenversicherung und einer Fondsrente? In beiden Fällen erhalten Sie eine monatliche Auszahlung auf das Girokonto. Bei einer Rentenversicherung überlassen Sie jedoch zum Rentenbeginn Ihr gespartes Kapital der Versicherungsgesellschaft und erhalten dafür die Zusage für eine lebenslange Rente. Zusätzlich können Sie auch noch eine Hinterbliebenenabsicherung durch eine bestimmte Rentengarantiezeit mit einschließen. Im Allgemeinen haben Sie, von wenigen Ausnahmen abgesehen, nach dem Rentenbeginn keinen Zugriff mehr auf Ihr Kapital. Wo liegt aber das eigentliche Problem?

Das niedrige Zinsniveau am Kapitalmarkt, die daraus resultierende geringe laufende Verzinsung von Rentenversicherungen und die gestiegene Lebenserwartung der Menschen haben dazu geführt, dass die Leistungen einer Rentenversicherung, ausgedrückt im Rentenfaktor, heute kaum noch interessant sind. Der Rentenfaktor gibt an, welche Monatsrente für 10.000 EUR Verrentungskapital ausgezahlt wird. Der Wert des Rentenfaktors ist auch abhängig vom gewählten Rentenbeginn und von der gewählten Rentengarantiezeit für die Hinterbliebenenabsicherung. Früher Rentenbeginn und eine lange Rentengarantiezeit verringern den Rentenfaktor. Bei einem Rentenbeginn mit 65 liegen die Rentenfaktoren je nach Versicherungsgesellschaft und gewählter Rentengarantiezeit heute zwischen 30 und 48.

Ein historischer Vergleich zeigt:

Seit 1999 sind die Rentenfaktoren im Durchschnitt um mehr als 50% gefallen! Im Vergleich zu 1999 erhalten Sie bei gleichem Verrentungskapital heute eine viel geringere Monatsrente.

Hier ein Beispiel:

Bei einem Rentenfaktor von 37 erhält man heute für 100.000 € Verrentungskapital eine Monatsrente von 370 € bzw. 4.440 € Jahresrente (das sind 4,44% des Verrentungskapitals). 1999 hätte man noch eine Monatsrente von 800 € bzw. eine Jahresrente von 9.600 € erhalten, also 9,6% des Verrentungskapitals. Bei der geringen heutigen Rentenhöhe (angenommener Rentenfaktor 37) dauert es 22,7 Jahre, bis das ursprüngliche Verrentungskapital (ohne Verzinsung) in Form von Rente an den Anleger zurückgeflossen ist. Nach dem Ableben des Versicherungsnehmers und nach der Rentengarantiezeit verbleibt das Restkapital bei der Versicherung und kann nicht vererbt werden.

Eine sinnvolle Alternative zur Rentenversicherung ist ein Auszahlplan aus einem Investmentdepot.

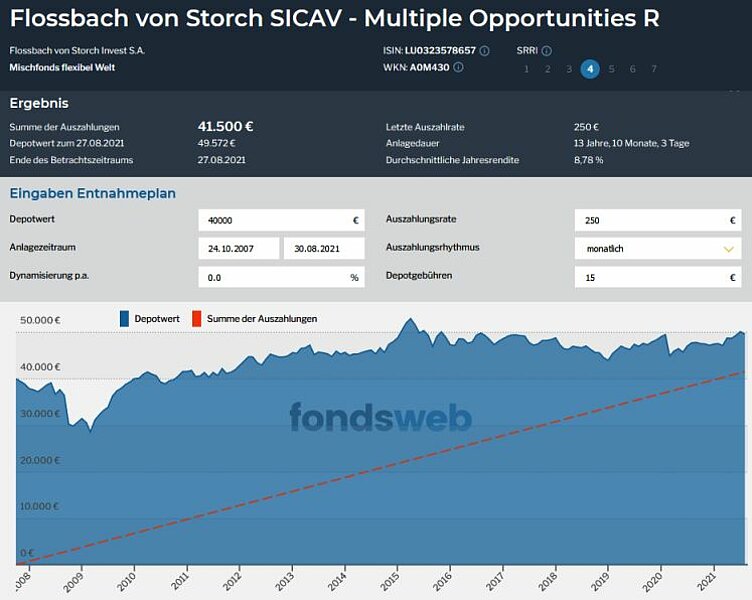

Das Ergebnis eines Auszahlplanes möchte ich hier am Beispiel des Mischfonds Flossbach von Storch - Multiple Opp. R zeigen:

Diesen Fonds gibt es seit Ende 2007. Mit dem Entnahmeplanrechner von www.fondsweb.de habe ich einen Auszahlplan von monatlich 250 € für eine Einmalanlage von 40.000 € nachgerechnet. Im Betrachtungszeitraum seit 2007 hat der Anleger durch monatliche Auszahlungen 41.500 € entnommen. Trotz laufender Entnahmen notiert der letzte Depotwert mit 49.572 € (ohne Berücksichtigung der Abgeltungssteuer) höher als das ursprüngliche Anlagekapital.

Während der Finanzmarktkrise in 2008 verzeichnete dieser Fonds jedoch einen starken Kurseinbruch und der Depotwert wäre bei unserem Entnahmeplan im März 2009 vorübergehend auf 28.500 € gefallen. Wer zu diesem Zeitpunkt aus Angst vor weitern Kursverlusten aus der Anlage ausgestiegen wäre, hätte einen Verlust von ca. 7.250 € realisiert (4.250 € hätte der Anleger bis dahin bereits als Auszahlungssumme erhalten) und sich selbst die Möglichkeit auf weitere monatliche Auszahlungen (Fondsrente) verbaut. Durch die Kursgewinne in den Folgemonaten ist der Depotwert wieder über 40.000 € gestiegen.

Wer sich für eine Fondsrente entscheidet, muss auch in der Lage sein, vorübergehende Kurseinbrüche nervlich zu verkraften.